- Se difumina el impulso inicial para un acuerdo con el FMI, y el mercado incorpora la posibilidad de un default con el organismo.

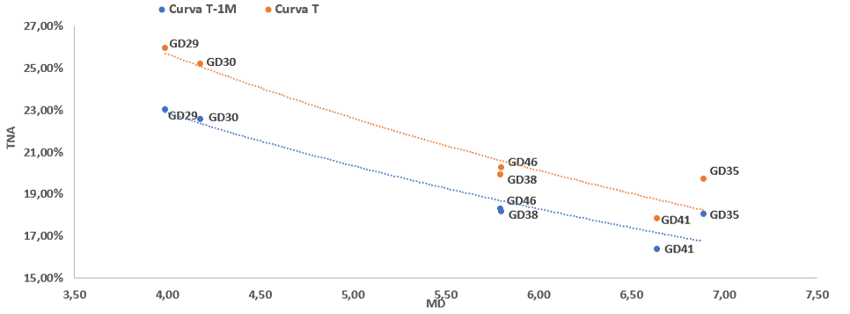

- Bonos en dólares se vieron mayormente afectados, con tasas que llegaron a superar el 25% anual para los bonos de plazos más cortos.

- Próximos pagos con el FMI ponen presión sobre las reservas netas del BCRA: vencen cerca de USD 1.100 millones en los próximos días.

Faltan apenas días para que Argentina enfrente nuevos vencimientos de deuda externa, y las negociaciones entre nuestro país y su principal acreedor, el Fondo Monetario Internacional, lucen empantanadas. Argentina debe resolver su situación con el organismo dentro del primer trimestre del 2022, con desembolsos muy exigentes en marzo que obligarían al Gobierno a alcanzar un acuerdo previo para evitar un impago.

Sin embargo, los indicios de las últimas semanas dejan dudas en cuanto a la capacidad de alcanzar el acuerdo, y el mercado incorpora negativamente los obstáculos en la negociación.

Las principales diferencias residen en la dinámica de corrección fiscal a la que Argentina se comprometería con el fin de alcanzar un superávit.

Según información periodística, el núcleo duro de oficialismo busca proteger este mandato del ajuste macroeconómico, por lo que las correcciones fiscales quedarían pospuestas para el próximo período 2023-2027. Así se indicó en la presentación en el Congreso del ministro económico Martín Guzmán, quien propuso un equilibrio presupuestario en 2027.

Esto es a contramano de las pretensiones de los burócratas del FMI, quienes pregonarían por un calendario más estrecho e inmediato, con déficit cero a partir de 2025.

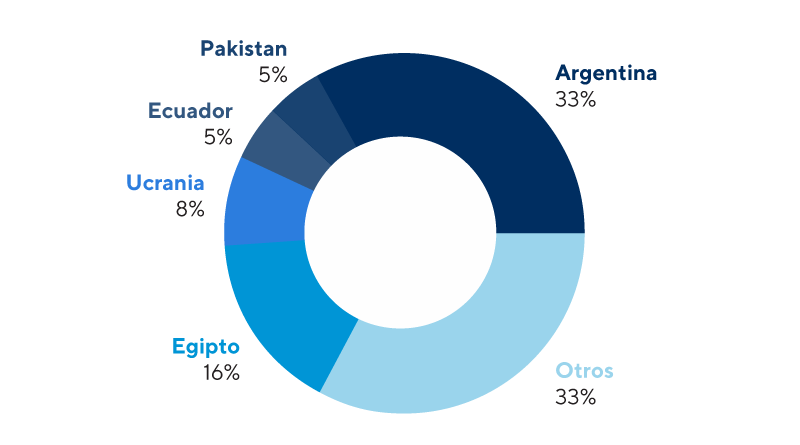

Hoy en día Argentina representa el 33% de stock de créditos en cartera del FMI, seguido por Egipto, con 16%. Hasta aquí, nunca un país con un PBI de nuestra dimensión entró en cesación de pagos con el organismo.

Argentina tiene un peso excepcional en la cartera de créditos del fondo

Composición de stock de préstamos del FMI, por país

El cronograma de pagos en el primer trimestre luce complejo dado el exiguo nivel de reservas en el BCRA. La entidad no consiguió robustecer el stock en 2021 a pesar de eventos externos favorables como ingresos adicionales de exportaciones o los mismos DEGs que redistribuyó el FMI como parte de su proceso de expansión de capital.

En este sentido, en los próximos días podría haber señales claras en cuanto a la voluntad e intención del Gobierno argentino de alcanzar un acuerdo: el 28 de enero y el 1 de febrero vencen montos relativamente “menores” con el FMI, de orden de USD 730 millones y USD 365 millones, respectivamente.

Naturalmente, si el Gobierno realizara los pagos podría interpretarse como una señal de buena voluntad. Sin embargo, sólo estos primeros vencimientos le ponen una presión notable sobre el BCRA: representan cerca de la mitad de las reservas netas en el BCRA, estimadas USD 2.185 millones.

De cualquier modo, en marzo está el desafío mayúsculo, cuando Argentina debería abonar una cuenta de USD 2.800 millones con el organismo. La cifra supera la totalidad de reservas netas y obligaría al Tesoro a buscar recursos adicionales a fin de honrar su compromiso.

Algunos “vientos de cola” que Argentina tuvo en 2021 podrían perder impulso, como el ingreso adicional por exportaciones agropecuarias. Mientras el sector viene liquidando de manera diaria durante el corriente mes un nivel de dólares mayores al de enero 2021, la posible sequía podría afectar las liquidaciones de los meses subsiguientes.

Ruido en el mercado

Las circunstancias recientes con relación a las negociaciones con el FMI, que alejan una expectativa de acuerdo, repercutieron de modo negativo en el mercado. Los bonos en dólares hicieron nuevos mínimos de precios, los rendimientos en el tramo más corto llegan incluso a superar el 25%.

Sube la tasa soberana en dólares ante señales negativas en el acuerdo

Tasa nominal anual para bonos soberanos en dólares, actual y hace 1 mes

Considerando el importante vencimiento de marzo, vale la pena recalcar que el FMI no contempla ningún período de gracia, por lo que ante un escenario de impago el país entraría en default inmediatamente. Es esperable que un evento de esta magnitud repercuta negativamente en el tipo de cambio financiero, brecha cambiaria y expectativas de inflación.

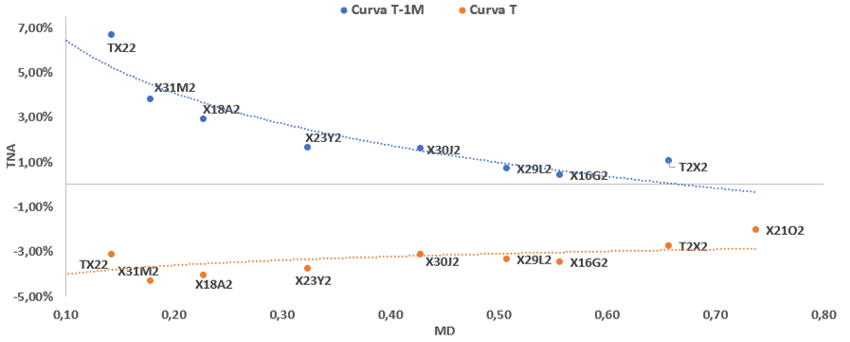

En cuanto a esta última variable, y conocido ya el dato de inflación de diciembre (3,5%) y la inflación acumulada anual (50,9%), el tramo corto de los bonos que ajustan por inflación continuó altamente demandado.

Se dispara la demanda de bonos CER

Tasa nominal anual para bonos CER de corto plazo, actual y hace 1 mes

Como puede verse en el cuadro, durante el último mes se dispararon las cotizaciones de los bonos que ajustan por inflación, siendo los ganadores de este primer mes del 2022. La parte más corta de la curva llego a comprimir desde rendimientos positivos, hasta terreno negativo del 3% anual para todos los vencimientos de este año.

En este orden, el mercado pronostica que la inflación de los primeros meses del año será elevada, con un registro esperado de 3,7% en enero. En cuanto a la inflación para todo el 2022, la estimación capturada en el REM es de 54,8%, en contraposición con el dato que ofreció el Gobierno de 33%.

Recomendaciones de inversión

Si bien hemos insistido en envíos anteriores acerca de la conveniencia de un portafolio diversificado global, la intención del informe es asistir a aquel inversor que busca asumir riesgo local en su cartera.

En informes anteriores, señalamos que a precios vigentes la deuda argentina en dólares tenía un potencial de mejora si se llegase a materializar una reorganización de las variables macroeconómicas y, fundamentalmente, progreso concreto en las negociaciones con el FMI. Sin embargo, las novedades de las últimas semanas son menos auspiciosas en este sentido.

Si bien los bonos soberanos en dólares son una oportunidad atractiva para multiplicar capital, esta opción debería quedar limitada a aquellos inversores con alta tolerancia al riesgo. Esto por la naturaleza volátil del activo, y la alta incertidumbre respecto a los escenarios futuros.

Consulte a su asesor para determinar la configuración de su portafolio de acuerdo con su perfil de riesgo.